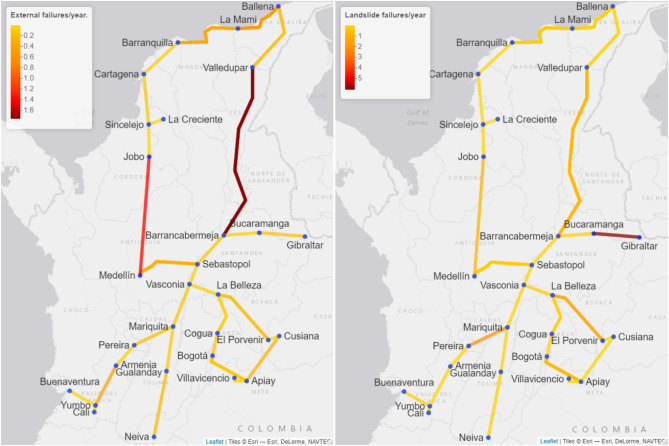

The reliability of a natural gas system involves the capacity of the supply, transportation, storage and distribution system to provide service without short-term interruptions in the event of contingencies. Typically, increasing the gas supply reliability implies diversification of gas sources, transportation redundancies or larger gas storage capabilities. In addition, the combined operative uncertainty of the transportation pipeline and gas supply are not considered when assessing the impact of new infrastructure seeking to increase the gas supply reliability. To overcome these deficiencies, we propose: (i) a stochastic cost-benefit analysis; (ii) a pipeline contingency model using topographical, societal (violence) and pipeline information; and (iii) a supply contingency model of scheduled and unscheduled maintenance. Moreover, we consider both the gas supply and transportation uncertainties using a Monte Carlo simulation and an optimization model; furthermore, the expected cost-benefit is estimated. Our methodology is applied and calibrated to the Colombian natural gas system to estimate the expected cost-benefit of a new pipeline: Jobo – Medellín. The results show that the expected benefit-cost ratio (BCR) of this pipeline is 2.02 and that the probability of having an economic benefit greater than the cost is equal to 99.0%.

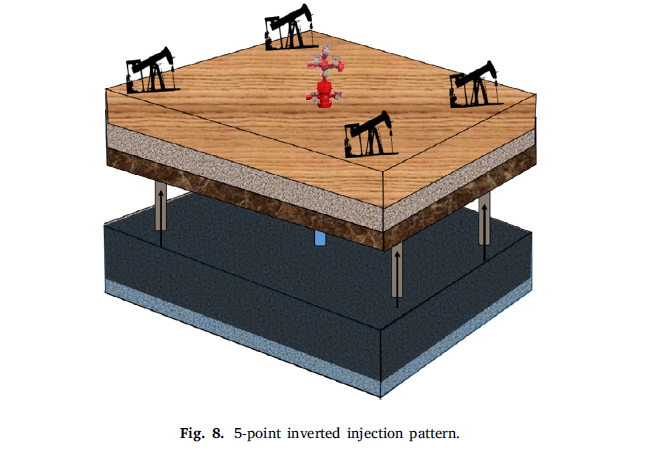

In the petroleum industry, there is an ever-increasing interest in oil recovery processes with high hydrocarbon extraction rates. One of the most common oil recovery processes is waterflooding, which involves the injection of water into a reservoir. This process is often challenging, as there is uncertainty in the reservoir’s properties. In this paper, we propose an optimal waterflooding management methodology for setting the producer and injector wells conditions to maximize the net present value (NPV). Our methodology integrates a predictive analytical model, which models the reservoir performance and forecasts the production rates based on the producer and injector well operating conditions.

Ante la fuerte dependencia de los precios del crudo, los derivados son una alternativa.

Los ingresos provenientes de la industria petrolera colombiana son la fuente principal de financiamiento del erario, particularmente de los programas sociales, educación, salud e inversiones de infraestructura.

Los ingresos están conformados por regalías, dividendos de Ecopetrol, impuestos de renta y derechos económicos de los contratos que han alcanzado a ser el 25% de los ingresos corrientes de la Nación.

Por citar un ejemplo, Ecopetrol ha transferido aproximadamente $200 billones a la Nación en los últimos 10 años, lo que es equivalente al 70% de presupuesto para el 2020; lo anterior a pesar de la caída del precio internacional del petróleo en los últimos cuatro años.

Los ingresos petroleros de Colombia dependen de la producción de crudo y los precios en el mercado internacional. Sin embargo, la producción de crudo también depende de los precios internacionales, al existir una relación positiva entre la producción y los precios internaciones del petróleo: si los precios internacionales suben, aumenta la rentabilidad del negocio y se vuelve más atractivo invertir en exploración y desarrollo de campos existentes, pero cuando los precios bajan, muchos pozos o yacimientos pierden su viabilidad económica y es mejor parar su explotación.

Si lo precios son tan importantes para los ingresos públicos de Colombia y en general de las naciones productoras, ¿no podemos hacer algo para asegurarnos contra un posible desplome del precio del crudo?

Afortunadamente sí podemos asegurar un precio futuro del crudo, a través de estrategias de cobertura mediante derivados financieros.

Existen dos derivados básicos para la cobertura sobre el precio del petróleo: contratos futuros y opciones de venta (Put).

Un contrato futuro sobre el precio del crudo es un acuerdo para negociar petróleo a un precio pactado hoy, para ser entregado en el futuro.

Los contratos futuros garantizan un precio con anterioridad y no se incurre en ningún costo por hacer este tipo de cobertura. Su ventaja es que desde ahora sabríamos cual sería el precio de venta del crudo, aunque si el precio del crudo supera ese valor acordado, se debe cumplir lo pactado y venderlo a ese precio inferior. Por ejemplo, si se pacta el contrato futuro a USD$ 60 por barril y el crudo llega nuevamente a USD$ 80, se debe vender a USD$ 60 como se había acordado previamente.

De otra parte, una opción de venta es un acuerdo que nos da el derecho a vender el crudo a un precio determinado, pero no obliga a hacerlo.

Básicamente, las opciones de venta garantizan un precio mínimo para vender el crudo, lo que se vuelve un seguro esencial cuando el precio internacional se desploma.

Como cualquier otro seguro, las opciones de venta tienen un costo asociado que dependen entre otras, del precio mínimo de venta o precio de ejercicio.

Para ponerlo en contexto, si el precio de ejercicio de la opción es USD$ 50 por barril y el precio del crudo se desploma a USD$ 25, se tendría el derecho de vender a USD$50, lo que no pondría en riesgo las finanzas de la Nación.

A diferencia de los futuros, las opciones de venta nos dan el beneficio de aprovechar las subidas del precio porque no nos obliga a venderlo al precio de ejercicio. Siguiendo con el ejemplo, si lo precios del mercado internacional se disparan a USD$80, pues, no ejercemos la opción de venta y vendemos al precio del mercado.

¿Cuánto vale asegurar ese precio mínimo de venta del crudo? La cobertura para todo el 2020 utilizando opciones de venta, como lo hacen México y Brasil, tiene un costo aproximado de USD$ 450 millones, que garantizarían que 500.000 barriles por día tendrían un precio mínimo de USD$ 50 por barril.

Las dos estrategias de cobertura son válidas para asegurar los ingresos provenientes de la industria petrolera a la Nación y no depender del vaivén de la geopolítica mundial.

Pero no son suficientes. No solo debemos asegurar los precios de venta de nuestro petróleo, también debemos garantizar la sostenibilidad y competitividad de la industria petrolera colombiana, que tiene reservas de petróleo y gas para 6,2 y 9,8 años respectivamente.

Debemos seguir avanzando con la exploración y desarrollo costa afuera – offshore – y analizar los resultados de las pruebas pilotos de los yacimientos no-convencionales que nos darán la información necesaria para tomar la mejor decisión para el futuro de la industria petrolera y el autoabastecimiento energético de Colombia.

No podemos olvidar que tenemos en juego tres y seis veces las reservas de crudo y gas actuales, que influirían directamente en los ingresos del erario a mediano y largo plazo. No podemos olvidar que tenemos un mejor país gracias a la industria petrolera.

Sergio Cabrales Profesor de la Universidad de los Andes @SergioCabrales

Agradecemos a los interesados y asistentes por su participación en el Webinar: Impacto del Covid-19 en la industria del petróleo, llevado a cabo el 6 de Mayo 2020, a continuación encontrará el enlace para ver la grabación del video:

La empresa anunció su plan de inversiones para el 2015, al cual planea destinar US$ 503 millones en exploración. La pregunta en este momento sería ¿cuantos millones de barriles de reservas nuevas se pueden adicionar con este monto de inversión anual para reponer los barriles producidos?

El principal insumo para una compañía de exploración y explotación petrolera son sus reservas de crudo. Dichas reservas se pueden incrementar con nuevos yacimientos encontradas por exploración, o mediante el aumento del factor de recobro de lo previamente encontrado.

Por otro lado, estas reservas son reducidas diariamente por la producción de la compañía.

A finales del año pasado Ecopetrol sumaba 1.972 millones de barriles de reservas probadas, con lo cual podría mantener su producción actual por un poco más de 7 años.

La meta de producción planteada para el 2015 es de 760.000 barriles de petróleo equivalente, lo cual representa una reducción de 277 millones de barriles de las limitadas reservas de la compañía.

Recientemente, Ecopetrol anunció su plan de inversiones para el 2015, al cual planea destinar 503 millones de dólares en exploración. La pregunta en este momento sería ¿cuántos millones de barriles de reservas nuevas se pueden adicionar con este monto de inversión anual para reponer los barriles producidos?

Para responder esta pregunta es necesario saber cuál es el costo de adicionar un barril por exploración a las reservas (‘finding cost’), el cual se calcula dividiendo la inversión en exploración por las reservas adicionadas.

Según la Administración de Información Energética de Estados Unidos (EIA), el costo de adicionar un barril por exploración a las reservas es en promedio US$ 18 en el continente (onshore) y US$ 41 costa afuera (offshore) en Estados Unidos, US$ 12 en Canadá, US$ 35 en África, US$ 7 en Medio Oriente, y US$ 20 en Centro y Sur América.

Con base en estas estadísticas, Ecopetrol esperaría adicionar solamente 25 millones de barriles, que representan menos del 10 % de lo que planea producir en el 2015.

Basados en las reservas adicionadas y las inversiones en exploración desde 1979 hasta el 2006 en Colombia, se encontró que el costo de hallar un barril mediante exploración puede ir desde 40 centavos de dólar, como en 1984 cuando se descubrió Caño Limón o en 1992 cuando se descubrió Cupiagua, hasta más de 60 dólares, como en los años 1978, 1994, 1996 y 1997.

El promedio anual del costo de adicionar un barril es US$14 con lo cual Ecopetrol esperaría adicionar 36 millones de barriles equivalente al 13% de la producción anual.

Ecopetrol necesitaría adicionar al menos 241 millones de barriles en extensiones de los campos actuales y/o mediante recobro mejorado (Enhanced Oil Recovery – EOR).

Un paralelo que se podría plantear es que si los 6.5 billones de dólares invertidos en la ampliación de Reficar (Refinería de Cartagena) se hubieran invertido en exploración, se esperaría adicionar 500 millones de barriles, lo que significa casi 2 años de producción.

No podemos quedarnos lamentando y esperando un gran descubrimiento como el de Caño Limón en Arauca, Cusiana o Cupiagua en Casanare.

Ecopetrol necesita una estrategia sostenible a largo plazo porque de lo contrario nuestros hijos no conocerán la compañía, si se continúa con la tasa de explotación actual.

Adicionalmente, Ecopetrol no puede ser un fortín político del gobernante de turno, como es el caso de la petrolera venezolana PDVSA, porque se aceleraría la debacle de la compañía.

Se requiere aprender de las buenas prácticas de exitosas compañías estatales de petróleo, como es el caso de la noruega Statoil. Esta compañía por ejemplo, reparte solo el 25 % de sus utilidades mediante dividendos y destina el restante 75 % a reinvertir en el crecimiento de la compañía.

Sergio Cabrales Arévalo,

Doctor en administración e ingeniero industrial Universidad de Los Andes