Agradecemos a los interesados y asistentes por su participación en el Webinar: Impacto del Covid-19 en la industria del petróleo, llevado a cabo el 6 de Mayo 2020, a continuación encontrará el enlace para ver la grabación del video:

Archivo de la etiqueta: colombia

Hacia un mercado único de gas natural en Colombia: policy note

El mercado de gas natural de Colombia tiene numerosas fricciones, complejidades y fallas de mercado y regulatorias (escaso número de actores en producción, integración vertical en diferentes mercados, ausencia de un mercado spot, mercado de contratos ilíquidos en producción y de transporte, ausencia de instalaciones de almacenamiento, reservas que se desarrollan de manera aleatoria y gradual, expansión del transporte por demanda) que influyen de manera poderosa en su evolución.

Coyuntura/Exploración de Ecopetrol y un futuro inviable

La empresa anunció su plan de inversiones para el 2015, al cual planea destinar US$ 503 millones en exploración. La pregunta en este momento sería ¿cuantos millones de barriles de reservas nuevas se pueden adicionar con este monto de inversión anual para reponer los barriles producidos?

El principal insumo para una compañía de exploración y explotación petrolera son sus reservas de crudo. Dichas reservas se pueden incrementar con nuevos yacimientos encontradas por exploración, o mediante el aumento del factor de recobro de lo previamente encontrado.

Por otro lado, estas reservas son reducidas diariamente por la producción de la compañía.

A finales del año pasado Ecopetrol sumaba 1.972 millones de barriles de reservas probadas, con lo cual podría mantener su producción actual por un poco más de 7 años.

La meta de producción planteada para el 2015 es de 760.000 barriles de petróleo equivalente, lo cual representa una reducción de 277 millones de barriles de las limitadas reservas de la compañía.

Recientemente, Ecopetrol anunció su plan de inversiones para el 2015, al cual planea destinar 503 millones de dólares en exploración. La pregunta en este momento sería ¿cuántos millones de barriles de reservas nuevas se pueden adicionar con este monto de inversión anual para reponer los barriles producidos?

Para responder esta pregunta es necesario saber cuál es el costo de adicionar un barril por exploración a las reservas (‘finding cost’), el cual se calcula dividiendo la inversión en exploración por las reservas adicionadas.

Según la Administración de Información Energética de Estados Unidos (EIA), el costo de adicionar un barril por exploración a las reservas es en promedio US$ 18 en el continente (onshore) y US$ 41 costa afuera (offshore) en Estados Unidos, US$ 12 en Canadá, US$ 35 en África, US$ 7 en Medio Oriente, y US$ 20 en Centro y Sur América.

Con base en estas estadísticas, Ecopetrol esperaría adicionar solamente 25 millones de barriles, que representan menos del 10 % de lo que planea producir en el 2015.

Basados en las reservas adicionadas y las inversiones en exploración desde 1979 hasta el 2006 en Colombia, se encontró que el costo de hallar un barril mediante exploración puede ir desde 40 centavos de dólar, como en 1984 cuando se descubrió Caño Limón o en 1992 cuando se descubrió Cupiagua, hasta más de 60 dólares, como en los años 1978, 1994, 1996 y 1997.

El promedio anual del costo de adicionar un barril es US$14 con lo cual Ecopetrol esperaría adicionar 36 millones de barriles equivalente al 13% de la producción anual.

Ecopetrol necesitaría adicionar al menos 241 millones de barriles en extensiones de los campos actuales y/o mediante recobro mejorado (Enhanced Oil Recovery – EOR).

Un paralelo que se podría plantear es que si los 6.5 billones de dólares invertidos en la ampliación de Reficar (Refinería de Cartagena) se hubieran invertido en exploración, se esperaría adicionar 500 millones de barriles, lo que significa casi 2 años de producción.

No podemos quedarnos lamentando y esperando un gran descubrimiento como el de Caño Limón en Arauca, Cusiana o Cupiagua en Casanare.

Ecopetrol necesita una estrategia sostenible a largo plazo porque de lo contrario nuestros hijos no conocerán la compañía, si se continúa con la tasa de explotación actual.

Adicionalmente, Ecopetrol no puede ser un fortín político del gobernante de turno, como es el caso de la petrolera venezolana PDVSA, porque se aceleraría la debacle de la compañía.

Se requiere aprender de las buenas prácticas de exitosas compañías estatales de petróleo, como es el caso de la noruega Statoil. Esta compañía por ejemplo, reparte solo el 25 % de sus utilidades mediante dividendos y destina el restante 75 % a reinvertir en el crecimiento de la compañía.

Sergio Cabrales Arévalo,

Doctor en administración e ingeniero industrial Universidad de Los Andes

¿Cuál sería el futuro de la industria petrolera colombiana?

Recientemente se ha discutido y especulado mucho sobre el futuro de la industria petrolera colombiana, a la cual le debemos más de $90 billones en aportes al Estado desde el 2010, es decir, el 20% de los ingreso corrientes de la Nación.

Dichos recursos se han transformado, en su mayoría, en inversión estatal para aumentar la competitividad, como la construcción y pavimentación de miles de kilómetros, y recursos para la salud, educación, subsidios, sistemas de agua potable, entre otros.

No podemos olvidar que de cada dólar de utilidad de esta industria, el Gobierno recibe entre 65 y 70 centavos (Government-Take) por medio de regalías, impuesto a la renta, impuesto al valor agregado (IVA), impuesto al patrimonio, aportes parafiscales y dividendos de Ecopetrol, principalmente.

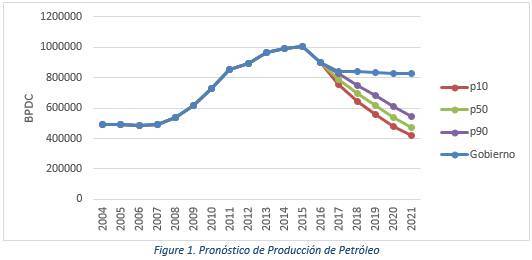

Antes de especular apresuradamente acerca del futuro de la industria petrolera y su efecto en el erario, debemos examinar la producción petrolera, que es una de las principales variables a tener en cuenta en este análisis. Junto a Cesar Vargas, estudiante de Ingeniería Industrial y Economía de la Universidad de los Andes, modelamos estocásticamente la producción de los 20 principales campos petroleros del país – los cuales representan el 64% de nuestra producción total – y modelamos conjuntamente la producción de los 348 campos activos restantes. Se debe destacar que el 90% de los principales campos se encuentra declinando en un promedio de entre 0 y 3% mensual. Dicho en otras palabras, sus producciones bajan en proporción a este porcentaje cada mes.

En la gráfica anterior se muestran tres diferentes perfiles que representan el intervalo de confianza con un 80% de probabilidad de la producción, lo que significa que con esa misma probabilidad se espera que la producción se encuentre dentro de ese rango.

En pocas palabras, nuestros resultados estiman que si las condiciones básicas de la industria petrolera no cambian y no se realiza ningún hallazgo de crudo significativo, la producción esperada en 5 años será 464.000 barriles de petróleo por día (BPD), lo cual representa tan solo el 57% de lo pronosticado por el Ministerio de Hacienda y Crédito Público (826.000 BPD). En promedio, nuestras estimaciones para la producción de los próximos 5 años se encuentran 25% por debajo frente a los pronósticos del Gobierno Nacional, que igualmente representaría una reducción proporcional en el recaudo proveniente de esta industrial.

Lo anterior se explica en la medida en que muchos de los campos petroleros colombianos son campos maduros que se encuentran declinando. Pero esta tendencia se puede revertir mediante intervenciones a los campos, por ejemplo mediante estimulaciones químicas, fracturamiento, o técnicas más avanzadas como las de recobro mejorado (Enhanced Oil Recovery – EOR) que pueden inyectar a la formación agua, gas, CO2, nitrógeno o vapor de agua, principalmente.

Adicionalmente, la exploración de nuevos yacimientos convencionales o no-convencionales es otra alternativa para cambiar dicha tendencia. La principal diferencia entre estos dos yacimientos, es que los segundos no permiten el movimiento del crudo o gas, y por tal razón se requiere fracturar la roca donde se encuentran atrapados los hidrocarburos para permitir su extracción. Es importante anotar que aunque las técnicas utilizadas para yacimientos no-convencionales no son novedosas (por ejemplo, la perforación horizontal y la estimulación hidráulica tienen más de 60 años), sí han tenido recientes avances que han permitido que la extracción de yacimientos no-convencionales sea viable económicamente y se reduzca su impacto ambiental.

No solo la declinación natural de los campos maduros, la reducida inversión en los campos maduros y la poca exploración amenaza la producción de nuestro país, ahora también las consultas populares han puesto en jaque los proyectos de desarrollo de los campos actuales y la exploración por nuevos recursos. La Asociación Colombia de Petróleo (ACP) estima que se podrían dejar de producir 120.000 BPD por esta razón, lo que deteriora aún más nuestras proyecciones.

Por último, esté análisis muestra un panorama poco alentador de la industria. Empero, en las crisis renacen las oportunidades y todavía estamos a tiempo de cambiar el rumbo para el bien de todos los colombianos. Para que eso ocurra, se requiere incentivar nuevamente la inversión en proyectos minero-energéticos, aumentar la rentabilidad esperada por medio de reducción de tiempos de trámites que demoran la entrada en operación de los proyectos, así como buscar la reducción del riesgo asociado a las consultas populares, cambios regulatorios, y licencias ambientales. No podemos olvidar que Colombia es un mejor país gracias a la industria petrolera.

Sergio Cabrales, PhD

Refircar: ¿Corrupción o Sobrecosto?

Lo más fácil sería dar un juicio rápido e incriminar o exonerar algún personaje, sin titubeos. Sin embargo, el propósito de esta columna es aportar más elementos de juicio a la discusión sobre el posible caso de corrupción y/o sobrecosto de la Refinería de Cartagena – Reficar. Lo que hasta ahora nadie se ha preguntado es ¿cuánto vale construir una refinería con una dieta, en su mayoría, de crudos pesados?

La refinería SATORP, un joint venture[1] entre Saudi Aranco y Total S.A., fue construida entre 2008 y 2014 con una capacidad de refinación de 400.000 barriles de crudo pesado por día. Su costo fue de 14.000 millones de dólares, lo cual corresponde a 35.000 dólares por cada barril de capacidad de refinación.

Después de 34 años sin construir ninguna refinería en Brasil, Petrobras comenzó la construcción de la refinería Abreu e Lima (RNEST) con una capacidad final de refinación de 230.000 barriles de crudo pesado por día. Su costo estimado es de 20.000 millones de dólares, lo cual representa 86.956 dólares por cada barril de capacidad. Con más de 4 años de retraso, RNEST es una de las refinerías más costosas del mundo.

Desde 1984 no se construía una refinería en Canadá pero el joint venture entre North West Upgrading y Canadian Natural Upgrading, comenzó la construcción de la refinería de arenas bituminosas Sturgeon, la cual contará en 2017 con una capacidad de refinación de 50.000 barriles por día. Su costo estimado fue de 8.500 millones de dólares, lo cual representa 170.000 dólares por cada barril de capacidad.

La historia de refinación de Colombia comenzó el 18 de febrero de 1922 con la refinería de Barrancabermeja, la cual cuenta con una capacidad de refinación de 250.000 barriles de crudo por día. Desde el 2006 se comenzó a gestar la ampliación de la Refinería de Cartagena – Reficar, para aumentar su capacidad de refinación desde 80.000 barriles de crudo mediano a 165.000 barriles de crudo pesado, y cumplir los estándares internaciones de calidad para gasolinas y Diésel. Si solo se contempla la diferencia de capacidad de refinación, encontramos que el costo por barril de capacidad de refinación es igual a 94.305 dólares, superior en 60 mil y 7 mil dólares que las refinerías de SATORP y RNEST, respectivamente. Lo cual demuestra un sobrecosto de 170% y de 8% frente a sus refinerías pares, convirtiendo a Reficar en la refinería de crudos pesados más costosa construida en los últimos 10 años.

Un aspecto clave, que puede explicar la situación, fue la falta de una precisa planeación, conocida como ingeniería de detalle. Dicho en otras palabras, usted contrata la construcción de su casa y sólo sabe cómo quiere que sean los baños.

Adicional a la falta de planeación, se requiere que las ‘ías’ – Contraloría, Procuraduría y Fiscalía – realicen una investigación concienzuda a los funcionarios públicos, CB&I (encargada de la ingeniería, compras y construcción de Reficar), y Foster Wheeler (firma encargada de la supervisión y control de la construcción) para determinar las verdaderas responsabilidades. La importancia de este episodio, para la historia económica reciente, radica en que Reficar representará el 0,6 por ciento del producto interno bruto (PIB) y el 10 por ciento del PIB industrial del país.

[1] Contrato de riesgo compartido

Sergio Cabrales

Analista

@SergioCabrales

http://www.larepublica.co/reficar-%C2%BFcorrupci%C3%B3n-o-sobrecosto_358496